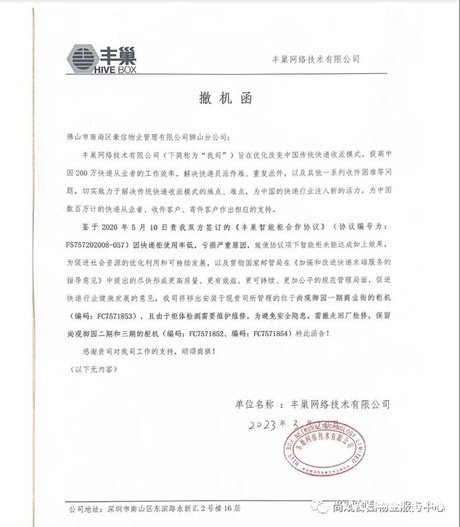

8月30日,“快递柜一哥”丰巢控股有限公司(下称“丰巢”)正式向港交所递交招股书,冲击港股IPO。作为顺丰系又一家公司,如果丰巢顺利上市,这将是继顺丰控股、顺丰房托、嘉里物流、顺丰同城之后,顺丰创始人王卫收获的第五个IPO。 曾经直言“不能为了钱而上市”的王卫,如今已经用行动拥抱资本。实际上,在丰巢递表前,王卫已经在筹划顺丰控股的H股上市事宜。 今年6月,顺丰控股发布公告称,公司发行境外上市外资股(H股)获得中国证监会备案,拟发行不超过6.25亿股H股并在联交所主板上市。若顺丰控股能够赴港二次上市,那也将成为快递行业首家“A+H”股上市的公司。 回到丰巢。经过多年发展,丰巢现已是估值百亿的独角兽。今年4月,胡润研究院发布的《2024全球独角兽榜》显示,丰巢估值250亿元,位列榜单第270名。 这也是丰巢自2019年以来,连续6次登上胡润全球独角兽榜单。 不过,虽然背靠顺丰这棵大树,但丰巢近年来一直处于亏损状态。2021年至2023年,丰巢共计亏损37.78亿元,直到今年上半年才扭亏为盈,实现小幅盈利。为解决快递最后一公里的痛点,丰巢诞生后,业务运营始终离不开快递公司、物业等合作伙伴的支持。如何在强依赖合作伙伴的业务模式下维持长期运营,也是丰巢未来面临的挑战之一。 3年亏损近40亿,经营依赖合作伙伴 业绩方面,丰巢2021年至2023年,以及2024年1-5月,总收入分别为25.26亿元、28.91亿元、38.12亿元、19.04亿元。但受网络扩张相关开支增长拖累,丰巢一直处于亏损状态,2021年至2023年,丰巢共计亏损37.78亿元。 丰巢在招股书中指出,连续三年录得净亏损额,主要是由于投资建设及运营作为其服务基础的丰巢智能柜网络产生的巨额成本及开支。 直到2024年,丰巢才扭亏为盈。2024年1-5月,实现小幅盈利7160万元。对此,丰巢在其招股书中表示,盈利能力提升主要因快递末端配送服务的盈利能力显著增长,消费者智能交付服务及增值服务快速增长,以及营运效率提高。 不过,在解决快递最后一公里痛点的背景下诞生,丰巢的业务经营模式,决定了其经营将十分依赖合作伙伴的性质。 丰巢在招股书中坦言,公司业务运营依赖于与某些业务合作伙伴的合作关系,例如快递公司、电商平台、智能快递柜供应商、物业管理公司和其他服务提供商。以物业管理公司为例,丰巢需要依赖物业管理公司出租场地,才能落地安装丰巢智能柜。 这也意味着,丰巢需要保持较低的空置率,才能在各小区长期维持运营。不过,南都湾财社记者留意到,此前各地就不时有小区物业发出丰巢智能柜“撤柜”的通知,或将柜机拆至最小尺寸,原因均为快递柜使用率过低。 佛山某小区的丰巢快递柜撤机函 除了在业务落地时依赖下游客户支持,丰巢也在招股书中提到,特别依赖供应商支持业务运营。招股书显示,丰巢在期内向最大供应商的采购额分别为人民币6.72亿元、2.45亿元、9.16亿元及6.33亿元,分别占有关同期总销售成本的21.2%、7.8%、26.9%及45.0%。期间向五大供应商的采购额,分别为人民币15.32亿元、9.62亿元、14.94亿元及8.88亿元,分别占有关同期总销售成本的48.4%、30.7%、43.9%及63.2%,成本一直居高不下。 丰巢也在招股书中坦言,不能保证能够以有利条件与业务伙伴持续维持及重续合作关系,或根本无法维持及重续协议。倘未能如此行事,则可能会削弱其服务能力并导致客户群萎缩,对业务、财务状况及经营业绩产生重大不利影响。 此外,行业相关法律及规定也为其业务发展带来影响。3月1日,新修订的《快递市场管理办法》明确:未经用户同意,擅自使用智能快件箱、快递服务站等方式投递快件,属于违规。 对此,丰巢也在招股书中表示,未来此类法律法规可能会变得更加全面及严格,公司业务可能会增加合规成本等。 因此,虽然丰巢在2024年前五个月实现了7160万元的盈利,但这一盈利能力是否可持续仍有待观察。随着市场竞争的加剧和用户需求的变化,这些服务的盈利能力可能会受到影响。 与顺丰“关系匪浅” 值得一提的是,在丰巢的招股书中,“顺丰控股”也在多处被提及。 作为丰巢的控股股东之一,招股书显示,截至最后实际可行日期,丰巢的控股股东为王卫、明德控股连同顺丰控股等一致行动人士,王卫最终控制丰巢已发行股本总额约48.45%的投票权。其中,加上顺丰控股所持的9.15%,王卫直接于受控法团的权益为36.54%。相较之下,丰巢董事长徐育斌目前直接于受控法团的权益仅为2.21%。 除了是控股股东外,顺丰还是丰巢的最大客户和供应商。报告期内,录得来自顺丰的收入分别为6180万元、7260万元、1.53亿元及7000万元,分别占同期收入总额的2.5%、2.5%、4.0%及3.7%。同期,丰巢自顺丰的采购额分别为1.19亿元、2.45亿元、9.17亿元及6.33亿元,分别占同期销售成本总额的3.7%、7.8%、26.9%及45.0%。 同时,丰巢董事长徐育斌也是顺丰出身。招股书显示,加入丰巢前,徐育斌自2006年12月至2015年3月,曾就职于顺丰速运有限公司的多个部门。自2006年12月至2007年11月,徐育斌担任华北分拣中心总经理兼首席运营官。自2007年12月至2010年3月,担任运营部门的全国首席运营官。自2010年4月至2012年5月,担任运营部工程总监。自2012年6月至2014年1月,担任运营部航空枢纽项目总监。自2014年2月至2015年3月,担任商业渠道管理部首席运营官。自2018年7月19日起,徐育斌亦担任Asura Assets Holdings Limited(丰巢控股股东之一)的董事及唯一股东。 不过,这一控股股东结构也可能对公司治理和决策产生影响。高度集中的股权结构,或会限制小股东的影响力,并对公司的透明度和治理结构造成挑战。 突围新赛道,做“社区服务商” 除了主营业务,丰巢也开始加码新赛道,进军增值服务领域。 招股书显示,公司服务除了核心的快递末端配送和消费者智能交付外,丰巢还利用丰巢智能柜网络影响力拓展多种增值服务,如互动媒体服务、洗护服务及到家生活服务。 以洗护服务为例,目前,丰巢已经建立其覆盖全国的洗护工厂网络。招股书显示,截至2024年5月31日,其洗护工厂网络包括位于广东中山的一家自营洗护工厂,以及位于中国25个省份的135家第三方洗护工厂。目前,丰巢的洗护服务订单数量由2022年的6.9万份增加至2023年的54.8万份,至2024年5月31日,订单数量进一步提升至96.2万份。 此外,在广告行业,截至2024年5月31日,丰巢已累计为35个行业约6000个广告主提供服务。 对此,快递物流专家、贯铄资本CEO赵小敏认为,丰巢如今已经不只是末端快递柜的服务商,还是末端社区服务商。丰巢的生存逻辑是不仅仅依赖快递,社区生活也是其重点要挖掘的市场,很多多元化的服务都可以重点开拓。 丰巢也在招股书中表示,未来的战略主要聚焦在扩大并优化丰巢智能柜布局,增强末端物流服务能力;以创新提升增值服务能力,更好地满足地方社区需求等方面。 同时,此番若成功上市,募集到的资金将用于拓展更多的市场,包括低线城市等,而在已经覆盖的城市,丰巢将继续优化快递柜的位置,从而实现其快递柜网络的优化。另外,募集资金还将用于加强其广告业务、扩大洗护及到家生活服务的服务网络等,包括投资建造及优化自营的洗护工厂等。除此之外,研发、战略投资等也是此次募资之后计划加码的领域。 不过,丰巢的业务扩张策略也存在风险。公司计划将IPO募集的资金用于扩展智能柜网络和加强增值服务,这种扩张可能带来额外的成本压力。同时,丰巢在洗护市场和到家服务等领域的尝试,虽然显示出公司寻求多元化的努力,但也可能分散公司在核心业务上的注意力和资源。如何摆脱合作伙伴依赖,跑通商业模式,都是快递柜等末端服务商未来需要面临的挑战。 采写:南都湾财社记者 严兆鑫

曾经直言“不能为了钱而上市”的王卫,如今已经用行动拥抱资本。实际上,在丰巢递表前,王卫已经在筹划顺丰控股的H股上市事宜。 今年6月,顺丰控股发布公告称,公司发行境外上市外资股(H股)获得中国证监会备案,拟发行不超过6.25亿股H股并在联交所主板上市。若顺丰控股能够赴港二次上市,那也将成为快递行业首家“A+H”股上市的公司。 回到丰巢。经过多年发展,丰巢现已是估值百亿的独角兽。今年4月,胡润研究院发布的《2024全球独角兽榜》显示,丰巢估值250亿元,位列榜单第270名。 这也是丰巢自2019年以来,连续6次登上胡润全球独角兽榜单。 不过,虽然背靠顺丰这棵大树,但丰巢近年来一直处于亏损状态。2021年至2023年,丰巢共计亏损37.78亿元,直到今年上半年才扭亏为盈,实现小幅盈利。为解决快递最后一公里的痛点,丰巢诞生后,业务运营始终离不开快递公司、物业等合作伙伴的支持。如何在强依赖合作伙伴的业务模式下维持长期运营,也是丰巢未来面临的挑战之一。 3年亏损近40亿,经营依赖合作伙伴 业绩方面,丰巢2021年至2023年,以及2024年1-5月,总收入分别为25.26亿元、28.91亿元、38.12亿元、19.04亿元。但受网络扩张相关开支增长拖累,丰巢一直处于亏损状态,2021年至2023年,丰巢共计亏损37.78亿元。 丰巢在招股书中指出,连续三年录得净亏损额,主要是由于投资建设及运营作为其服务基础的丰巢智能柜网络产生的巨额成本及开支。 直到2024年,丰巢才扭亏为盈。2024年1-5月,实现小幅盈利7160万元。对此,丰巢在其招股书中表示,盈利能力提升主要因快递末端配送服务的盈利能力显著增长,消费者智能交付服务及增值服务快速增长,以及营运效率提高。 不过,在解决快递最后一公里痛点的背景下诞生,丰巢的业务经营模式,决定了其经营将十分依赖合作伙伴的性质。 丰巢在招股书中坦言,公司业务运营依赖于与某些业务合作伙伴的合作关系,例如快递公司、电商平台、智能快递柜供应商、物业管理公司和其他服务提供商。以物业管理公司为例,丰巢需要依赖物业管理公司出租场地,才能落地安装丰巢智能柜。 这也意味着,丰巢需要保持较低的空置率,才能在各小区长期维持运营。不过,南都湾财社记者留意到,此前各地就不时有小区物业发出丰巢智能柜“撤柜”的通知,或将柜机拆至最小尺寸,原因均为快递柜使用率过低。 佛山某小区的丰巢快递柜撤机函 除了在业务落地时依赖下游客户支持,丰巢也在招股书中提到,特别依赖供应商支持业务运营。招股书显示,丰巢在期内向最大供应商的采购额分别为人民币6.72亿元、2.45亿元、9.16亿元及6.33亿元,分别占有关同期总销售成本的21.2%、7.8%、26.9%及45.0%。期间向五大供应商的采购额,分别为人民币15.32亿元、9.62亿元、14.94亿元及8.88亿元,分别占有关同期总销售成本的48.4%、30.7%、43.9%及63.2%,成本一直居高不下。 丰巢也在招股书中坦言,不能保证能够以有利条件与业务伙伴持续维持及重续合作关系,或根本无法维持及重续协议。倘未能如此行事,则可能会削弱其服务能力并导致客户群萎缩,对业务、财务状况及经营业绩产生重大不利影响。 此外,行业相关法律及规定也为其业务发展带来影响。3月1日,新修订的《快递市场管理办法》明确:未经用户同意,擅自使用智能快件箱、快递服务站等方式投递快件,属于违规。 对此,丰巢也在招股书中表示,未来此类法律法规可能会变得更加全面及严格,公司业务可能会增加合规成本等。 因此,虽然丰巢在2024年前五个月实现了7160万元的盈利,但这一盈利能力是否可持续仍有待观察。随着市场竞争的加剧和用户需求的变化,这些服务的盈利能力可能会受到影响。 与顺丰“关系匪浅” 值得一提的是,在丰巢的招股书中,“顺丰控股”也在多处被提及。 作为丰巢的控股股东之一,招股书显示,截至最后实际可行日期,丰巢的控股股东为王卫、明德控股连同顺丰控股等一致行动人士,王卫最终控制丰巢已发行股本总额约48.45%的投票权。其中,加上顺丰控股所持的9.15%,王卫直接于受控法团的权益为36.54%。相较之下,丰巢董事长徐育斌目前直接于受控法团的权益仅为2.21%。 除了是控股股东外,顺丰还是丰巢的最大客户和供应商。报告期内,录得来自顺丰的收入分别为6180万元、7260万元、1.53亿元及7000万元,分别占同期收入总额的2.5%、2.5%、4.0%及3.7%。同期,丰巢自顺丰的采购额分别为1.19亿元、2.45亿元、9.17亿元及6.33亿元,分别占同期销售成本总额的3.7%、7.8%、26.9%及45.0%。 同时,丰巢董事长徐育斌也是顺丰出身。招股书显示,加入丰巢前,徐育斌自2006年12月至2015年3月,曾就职于顺丰速运有限公司的多个部门。自2006年12月至2007年11月,徐育斌担任华北分拣中心总经理兼首席运营官。自2007年12月至2010年3月,担任运营部门的全国首席运营官。自2010年4月至2012年5月,担任运营部工程总监。自2012年6月至2014年1月,担任运营部航空枢纽项目总监。自2014年2月至2015年3月,担任商业渠道管理部首席运营官。自2018年7月19日起,徐育斌亦担任Asura Assets Holdings Limited(丰巢控股股东之一)的董事及唯一股东。 不过,这一控股股东结构也可能对公司治理和决策产生影响。高度集中的股权结构,或会限制小股东的影响力,并对公司的透明度和治理结构造成挑战。 突围新赛道,做“社区服务商” 除了主营业务,丰巢也开始加码新赛道,进军增值服务领域。 招股书显示,公司服务除了核心的快递末端配送和消费者智能交付外,丰巢还利用丰巢智能柜网络影响力拓展多种增值服务,如互动媒体服务、洗护服务及到家生活服务。 以洗护服务为例,目前,丰巢已经建立其覆盖全国的洗护工厂网络。招股书显示,截至2024年5月31日,其洗护工厂网络包括位于广东中山的一家自营洗护工厂,以及位于中国25个省份的135家第三方洗护工厂。目前,丰巢的洗护服务订单数量由2022年的6.9万份增加至2023年的54.8万份,至2024年5月31日,订单数量进一步提升至96.2万份。 此外,在广告行业,截至2024年5月31日,丰巢已累计为35个行业约6000个广告主提供服务。 对此,快递物流专家、贯铄资本CEO赵小敏认为,丰巢如今已经不只是末端快递柜的服务商,还是末端社区服务商。丰巢的生存逻辑是不仅仅依赖快递,社区生活也是其重点要挖掘的市场,很多多元化的服务都可以重点开拓。 丰巢也在招股书中表示,未来的战略主要聚焦在扩大并优化丰巢智能柜布局,增强末端物流服务能力;以创新提升增值服务能力,更好地满足地方社区需求等方面。 同时,此番若成功上市,募集到的资金将用于拓展更多的市场,包括低线城市等,而在已经覆盖的城市,丰巢将继续优化快递柜的位置,从而实现其快递柜网络的优化。另外,募集资金还将用于加强其广告业务、扩大洗护及到家生活服务的服务网络等,包括投资建造及优化自营的洗护工厂等。除此之外,研发、战略投资等也是此次募资之后计划加码的领域。 不过,丰巢的业务扩张策略也存在风险。公司计划将IPO募集的资金用于扩展智能柜网络和加强增值服务,这种扩张可能带来额外的成本压力。同时,丰巢在洗护市场和到家服务等领域的尝试,虽然显示出公司寻求多元化的努力,但也可能分散公司在核心业务上的注意力和资源。如何摆脱合作伙伴依赖,跑通商业模式,都是快递柜等末端服务商未来需要面临的挑战。 采写:南都湾财社记者 严兆鑫

![刀客家族的女人[电影解说]](https://img.lzzyimg.com/upload/vod/20241110-1/1cdbd0d958c750081efdc8c98272cb39.jpg)

![林海雪原2017[电影解说]](https://img.lzzyimg.com/upload/vod/20241110-1/cb62103845d07877e6f39cefb69ff3c4.jpg)